Kupujesz ubezpieczenie AC i spotkałeś się z określeniem Bonus Malus? Sprawdź, co to oznacza

Co czwarty Polak decyduje się na wykupienie ubezpieczenia AC. Osoby jeżdżące bezszkodowo mają szansę na uzyskanie dodatkowych zniżek zmniejszających wysokość składki zgodnie z tabelą Bonus Malus. Na czym to polega?

Ubezpieczyciele śledzą historię jazdy kierowcy i między innymi na tej podstawie ustalają wysokość składki polisy AC. Oznacza to, że liczba wyrządzonych szkód w danym roku oraz w latach poprzednich jest czynnikiem decydującym o tym, ile będzie trzeba zapłacić za ubezpieczenie AC. Ubezpieczyciele korzystają przy tym z tzw. tabeli Bonus Malus, dzięki której można szybko oszacować wysokość przyznanych zniżek i zwyżek.

Bonus Malus, czyli co?

Bonus Malus to system, który odnosi się do historii szkód komunikacyjnych wyrządzonych przez danego kierowcę. Pozwala on na przyporządkowanie ubezpieczającego do danej klasy szkodowości, na podstawie której wyliczana jest składka na ubezpieczenie AC.

Dzięki Bonus Malus składki ubezpieczeniowe mogą zmaleć lub wzrosnąć. Wszystko zależy od tego, czy kierowca w danym roku obowiązywania umowy był sprawcą zdarzenia drogowego (lub kilku zdarzeń drogowych), czy wykazał się bezszkodową jazdą.

System zniżek ustalany indywidualnie

Każda firma ubezpieczeniowa korzystająca z systemu Bonus Malus ustala własne tabele zniżek i zwyżek. O ile w przypadku bezszkodowej jazdy kierowca przesuwany jest o jedną klasę w dół, o tyle w przypadku spowodowania szkody ubezpieczyciel może przesunąć kierowcę nawet o kilka klas w górę.

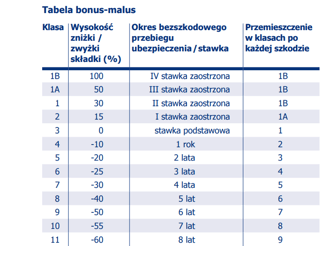

Przykładowa tabela Bonus Malus obowiązująca w PZU.

źródło: pzu.pl

Każde 12 miesięcy bezszkodowego przebiegu polisy AC prowadzi do przemieszczenia o jedną klasę w dół tabeli. Natomiast każdorazowa szkoda oznacza przemieszczenie o 2 klasy w górę – najwyżej do klasy 1B.

W zależności od regulaminu konkretnego ubezpieczyciela, firma ma prawo do przemieszczenia kierowcy o jedną klasę w górę tabeli po każdych 12 miesiącach przerwy w ubezpieczeniu.

Bonus Malus w praktyce

Tabela Bonus Malus pozwala oszacować wysokość przyznanych zniżek i zwyżek, a co za tym idzie – wysokość składki AC.

Przykład 1. Kierowca, który wykazał się 3-letnią bezszkodową jazdą, może liczyć na 25% zniżki na AC. W ciągu 12 miesięcy nie ubiegał się o odszkodowanie, w efekcie czego ubezpieczyciel przyznał mu 30% zniżki (przemieszczenie o jedną klasę w dół). Oznacza to niższą o 30% składkę polisy OC.

Przykład 2. Przykład 1. Kierowca, który wykazał się 7-letnią bezszkodową jazdą, może liczyć na 55% zniżki na ubezpieczenie AC. W ciągu 12 miesięcy spowodował jedną szkodę, w efekcie czego doszło do przemieszczenia o 2 klasy w górę. Zachowana zniżka wynosi 40%.

Chcąc płacić niższą składkę za ubezpieczenie AC i zachować maksymalne zniżki, warto zwrócić uwagę na system Bonus Malus konkretnego ubezpieczyciela. Być może i ten parametr pomoże w wyborze atrakcyjnej oferty.